成都汇阳投资关于高温来袭叠加成本下行,这一行业业绩有望反转!

【高温拉动负荷新高,社会用电需求高增】

5月以来,全国多地已经迎来高温天气,且多数为提前到来。截至6月5日,我国已有一半以上的省会级城市迎来高温天气,而且绝大多数为提前到来。杭州4月14日就早早迎来高温,较常年提前近两月。重庆、广州、成都等地的首个高温日提前一个多月,南京、合肥、济南等地偏早20 天以上,武汉、天津、长 沙、海口也比常年平均值偏早超过 10 天。南方与北方分别于5-6月出现连续高温。5月30日,全国共有 18 个站点打破当地观测史最高气温纪录,绝大多数站点位于云南。另有178个站点打破当地 5 月最高气温纪录,主要分布在湖南、江 西、福建、广东、广西、贵州、四川、云南。广东有61个站点打破 5 月最热纪录,占全省站点的 71%。6月24 日,京津冀出现大范围 38℃以上高温天气。北京,天津、河北廊坊、霸州等站点截至24日14时,连续三天出现 40℃以上高温天气。

5月22日,南方电网统调负荷今年首次突破 2 亿千瓦大关,较去年提前36天;5月31日,南方电网最高统调负荷2.22 亿千瓦,同比增长 13.5%,接近历史最大值。据北极星输配电网,6月端午假日期间,华北电网最大负荷达 2.82亿千瓦,创 2023 年新高。

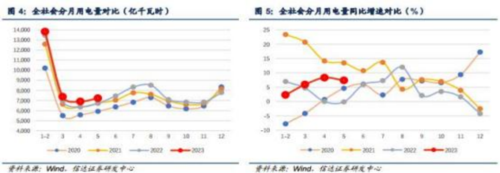

国家统计局数据显示:今年1-5月份,全国全社会用电量 35325 亿千瓦时,同比增长5.2%。其中5月份全国全社会用电量 7222 亿千瓦时,同比增长 7.4%。1-5月全国累计电力消费增速为 5.23%,累计同比增速接连创年内新高。

【电力供应偏紧,火电发挥“压舱石 ”作用】

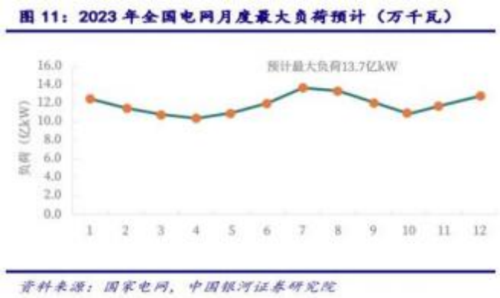

根据 2023 年4月国网能源院经济与能源供需研究所《中国电力供需分析报告 2023》,预计 2023 年全国全社会用电量为9.16 万亿~9.33 万亿千瓦时,同比增长 6.0%-8.0%。预计 2023 年,全国夏季最大负荷 13.7 亿千瓦,同比增长6.5%; 冬季全国最大负荷 12.8 亿千瓦左右。2023 年全国电力供需平衡偏紧,局地高峰时段电力供需紧张。

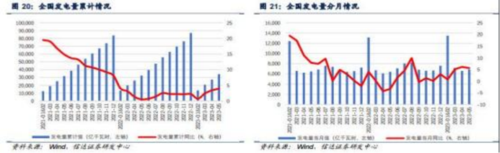

5月,全社会发电量 6886 亿千瓦时,同比增长5.60%,涨幅较4月缩窄0.50pct。分电源类型看:

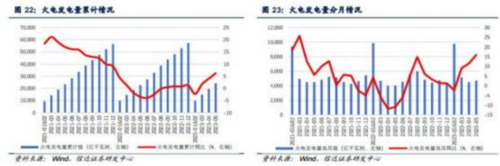

火电发电量4713 亿千瓦时,同比增长 15.90%,涨幅较 4 月扩大 4.40pct;

水电发电量820 亿千瓦时,同比下降 32.9%,降幅较 4 月扩大 7.00pct;

核电发电量369 亿千瓦时,同比增长 6.30%,涨幅较 4 月扩大 0.60pct;

风电发电量835 亿千瓦时,同比增长 22.60%,涨幅较 4 月收窄 4.85pct;

太阳能发电量241 亿千瓦时 ,同比上升 0.10% ,涨幅相较于 4 月收窄12.26pct。

由于西南来水情况不及去年以及风光新能源消纳问题,清洁能源同比增速下降;火电弥补用电缺口发电量保持高速增长。

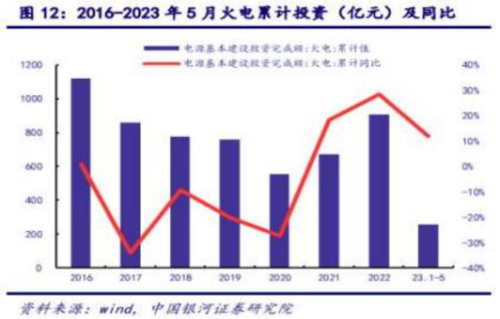

2023年1-5月,火电投资同比增长 11.9%,2023年第一季度,新增煤电核准分别为 2045 万千瓦,其中2023年第一季度煤电核准已超过 2021年全年。预计后续仍会持续新增煤电规划项目以及储备项目,夯实煤电保供基本盘。

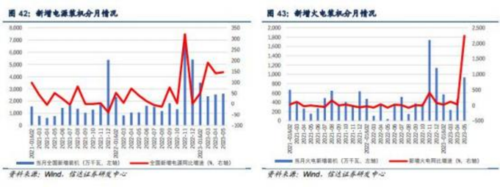

5月全国总新增装机 2612 万千瓦,其中新增火电装机 936 万千瓦,新增水电装机 79 万千瓦,新增核电装机 0 万千瓦,新增风电装机 216 万千瓦,新增光伏装机 1290 万千瓦。光伏装机延续开年以来良好装机并网态势,5 月装机量同比增速达 88.87%。由于低基数效应,2023 年 5 月火电装机容量增速显著提升为 2240%。

【煤炭价格下跌超 30%,火电迎业绩反转】

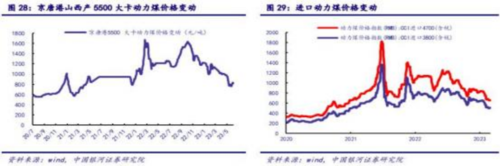

截至6月25日,京唐港 5500 大卡动力煤市场价 825 元/吨,年初至今下跌30%;4700 大卡进口动力煤市场价 655 元/吨(含税),年初至今下跌 34%;3800大卡进口动力煤市场价 508.5 元/吨(含税),年初至今下跌 32%。

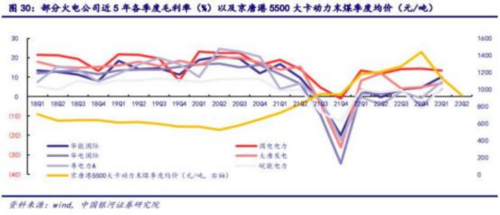

从近 5 年四大火电央企与部分省属火电企业单季度毛利率来看:2020 年以前煤价整体低位运行,各企业整体毛利率在 15~20%左右;2021年全年煤价持续走高,京唐港 5500大卡动力末煤全年均价同比上涨 49%,各企业盈利水平下降明显,至 2021 年第四季度整体毛利率下滑至-30%~-20%;2022年全年煤价继续上行,京唐港 5500 大卡动力末煤全年均价同比上涨 48%,但电价上浮20%大幅 缓解了燃料成本上涨的压力,各企业整体毛利率水平修复至 0~5%左右;2023年 一季度煤价环比下降 21%,各企业整体毛利率水平修复至5~10%左右;2023 年二季度以来煤价继续回落,预计二季度各火电企业盈利能力将继续改善。

根据行业部分公司的火电发电量、度电煤耗与市场煤占比测算,假设 2023年 5500 大卡动力煤市场价分别下降 100 元/吨和 200 元/吨。在市场煤价下降 100 元/吨的情景下,华能国际将增加净利润 55 亿元,华电国际、大唐发电、粤电力将增加净利润 25 亿元左右。

参考资料:信达证券-电力行业5月月报:高温来袭负荷迎新高,火电支撑用电量快速增长-230706.pdf 银河证券-2023年公用事业行业中期策略:火电迎业绩反转,新能源打开长期成长空间-230702.pdf

免责声明:本文由投资顾问 : 冯利勇(执业证书编码:A1280620060001)、何军(执业证书编码:A1280621060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

| 留言与评论(共有 0 条评论) |